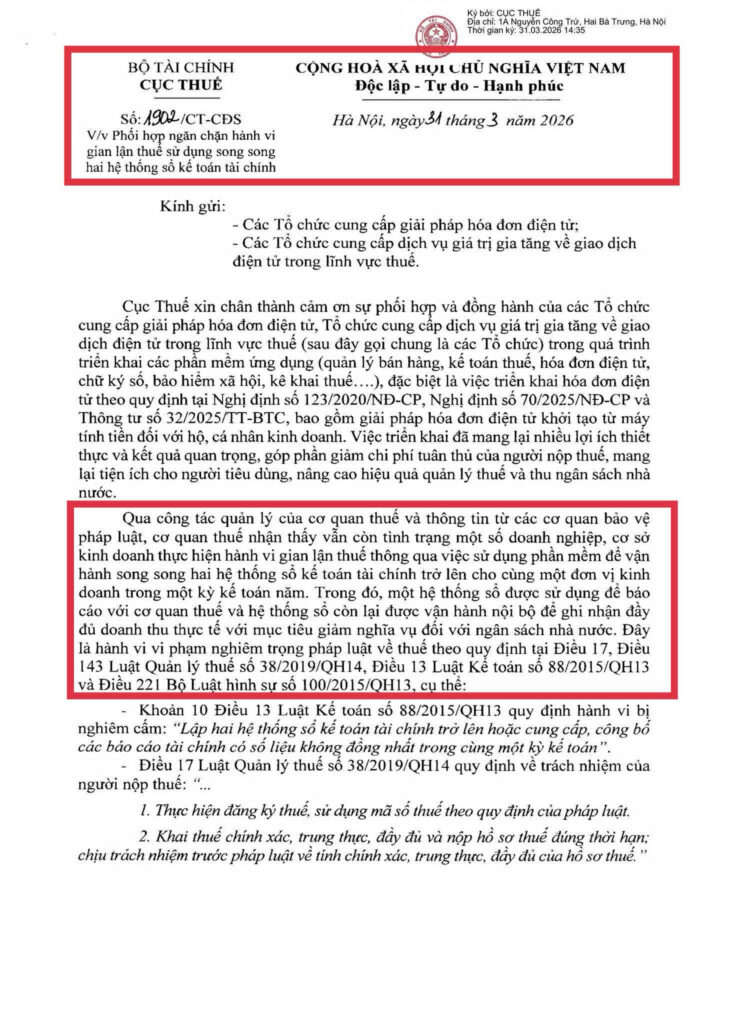

Ngày 31/3/2026, Cục Thuế ban hành công văn số 1902/CT-CĐS về Phối hợp ngăn chặn hành vi gian lận thuế sử dụng song song hai hệ thống sổ kế toán tài chính. Cùng thời điểm, Bảo Tín Minh Châu bị khởi tố về vi phạm quy định kế toán gây hậu quả nghiêm trọng khiến câu chuyện “hai sổ” một lần nữa trở thành tâm điểm trong cộng đồng doanh nghiệp và các nhà cung cấp phần mềm. Chưa khi nào câu chuyện này lại được thảo luận nhiều trong giới cung cấp phần mềm nói chung và các hệ thống ERP nói riêng như hiện tại. Nhưng nếu nhìn sâu hơn, đây không còn là câu chuyện tuân thủ đơn thuần. Một câu hỏi lớn hơn đang được đặt ra: khi “vùng xám” dần bị thu hẹp, doanh nghiệp có thực sự sẵn sàng vận hành với một bộ sổ duy nhất? Trong blog này, VDX cũng xin mạn phép chia sẻ một số góc nhìn, và liệu doanh nghiệp có thể làm gì khi muốn hợp nhất một bộ sổ.

Ảnh: Internet

Vì sao doanh nghiệp vẫn duy trì hai bộ sổ?

Dù là một chủ đề nhạy cảm, thực tế cho thấy nhiều doanh nghiệp, đặc biệt là SME và doanh nghiệp gia đình vẫn đang duy trì hai hệ thống sổ kế toán song song. Điều này không đơn thuần xuất phát từ ý định “lách luật”, mà là kết quả của nhiều áp lực chồng chéo.

Trước hết là bài toán tối ưu thuế. Khi doanh thu và chi phí thực tế không thể phản ánh đầy đủ trên hệ thống hóa đơn hợp lệ, doanh nghiệp buộc phải điều chỉnh số liệu để cân đối nghĩa vụ thuế, từ thuế thu nhập doanh nghiệp đến VAT, thuế thu nhập cá nhân hay bảo hiểm xã hội. Đây là một thực tế phổ biến trong môi trường mà không phải mọi giao dịch đều được chuẩn hóa.

Song song đó là vấn đề chuỗi cung ứng. Khi nhiều nhà cung cấp không thể xuất hóa đơn VAT hợp lệ, doanh nghiệp rơi vào tình huống không thể ghi nhận đầy đủ chi phí đầu vào. Điều này khiến hệ thống kế toán chính thức không phản ánh đúng thực tế vận hành, buộc doanh nghiệp phải duy trì thêm một hệ thống nội bộ để quản trị.

Áp lực cạnh tranh cũng là một yếu tố quan trọng. Nếu một doanh nghiệp quyết định “làm sạch” toàn bộ đầu vào, họ sẽ phải chấp nhận chi phí tăng lên, kéo theo việc điều chỉnh giá bán. Trong một thị trường mà đối thủ vẫn đang vận hành theo cách linh hoạt hơn, điều này có thể trực tiếp ảnh hưởng đến sức cạnh tranh.

Cuối cùng, và cũng là yếu tố ít được nói đến nhưng rất quan trọng, là sự khác biệt giữa báo cáo tài chính và nhu cầu quản trị. Các chuẩn mực như Thông tư 200 hay 133 được thiết kế để phục vụ mục tiêu tuân thủ, không phải để hỗ trợ ra quyết định. Trong khi đó, doanh nghiệp lại cần những góc nhìn chi tiết hơn như lãi lỗ theo cửa hàng, theo SKU, theo kênh bán hàng… Những nhu cầu này khiến một hệ thống sổ duy nhất, nếu không được thiết kế đúng, sẽ không đủ để vận hành.

Biết là “sai” nhưng sao vẫn khó để quay về một sổ?

Hiểu được động cơ đã khó, nhưng hành trình quay về một bộ sổ còn khó hơn nhiều. Với bối cảnh kinh tế hiện tại, khi một tổ chức muốn chuẩn hóa và quay về 1 bộ sổ, đâu là các rào cản và cách thức xử lý? Và công nghệ – chuyển đổi số – ERP nằm ở đâu trong lộ trình này?

Bởi VDX là một công ty cung cấp dịch vụ tư vấn – triển khai CNTT, chúng tôi cũng chỉ có thể đưa ra các quan điểm sâu về lĩnh vực của mình. Và trên thực tế, công nghệ cũng chỉ có thể xử lý được 1/3 rào cản chính.

Rào cản 1 – Lợi nhuận sau khi hợp nhất và tâm lý của chủ doanh nghiệp

Khi hợp nhất hệ thống, nhiều khoản chi phí trước đây không được ghi nhận sẽ xuất hiện, kéo theo lợi nhuận kế toán thay đổi đáng kể. Đây không chỉ là bài toán kỹ thuật, mà là một quyết định chiến lược. Phần lớn các dự án ERP thất bại không phải vì phần mềm, mà vì doanh nghiệp chưa sẵn sàng đối mặt với thay đổi này. Đây cũng là lý do vì sao bài toán “một sổ” không thể giải bằng công nghệ đơn thuần, mà cần sự phối hợp giữa tư vấn thuế, kế toán trưởng và đơn vị triển khai hệ thống.

Rào cản 2 – Minh bạch hóa chuỗi cung ứng

Việc minh bạch hóa chuỗi cung ứng không phải là câu chuyện của một doanh nghiệp riêng lẻ. Những động thái gần đây như Công văn 1902/CT-CĐS, cùng với việc siết chặt hóa đơn điện tử và kết nối dữ liệu giữa các hệ thống, cho thấy đây là một quá trình mang tính hệ thống ở cấp quốc gia. Doanh nghiệp chỉ có thể thích nghi, chứ khó có thể tự mình thay đổi cuộc chơi.

Rào cản 3 – Quy trình vận hành và hệ thống công nghệ

Đây là phần việc mà VDX có thể đồng hành sâu nhất với doanh nghiệp.

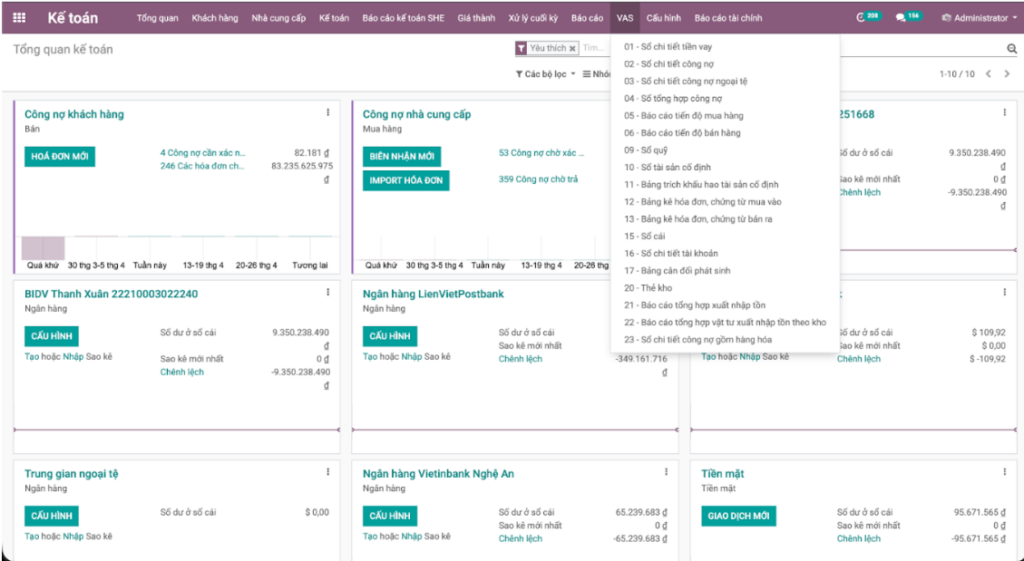

Với kinh nghiệm đã tư vấn và triển khai cho hàng trăm doanh nghiệp, VDX khẳng định: một sổ không phải là việc hệ thống ERP của bạn có thể xuất được báo cáo tài chính theo mẫu VAS TT200! Nếu bài toán chỉ là báo cáo, thì bất kỳ phần mềm kế toán nào cũng đã giải xong từ nhiều năm trước. Câu chuyện một sổ chưa bao giờ là câu chuyện báo cáo. Thực tế thì từ những phiên bản Odoo V12 cho đến V18, VDX đã xây dựng đầy đủ bộ package để biến module Finance của Odoo trở thành “MISA phẩy”. Nhưng để giúp doanh nghiệp có thể hợp nhất được một sổ, thách thức của chúng tôi nằm ở việc tư vấn doanh nghiệp tái cấu trúc quy trình vận hành và mô hình hạch toán.

Ảnh: Bộ báo cáo VAS – VDX

Xin chia sẻ một ví dụ cụ thể từ dự án thực tế của VDX:

Để báo cáo P&L đúng → cần hạch toán giá vốn đúng → do đó cần phân bổ được đúng hàng đã bán và hàng còn tồn theo từng lô nhập → do đó cần truy vết được lượng tồn/bán cho từng lô hàng → do vậy cần dán được QR code cho từng sản phẩm và thay đổi toàn bộ quy trình nhập xuất, thay vì sử dụng giấy thì chuyển sang thao tác nhập xuất trực tiếp trên hệ thống PDA.

Vậy nên, để đạt được một bản báo cáo tài chính tự động, chính xác và duy nhất, chúng tôi đã cùng đồng hành với doanh nghiệp để sắp xếp lại hệ thống layout kho, dán mã từng sản phẩm, và code mới cả một module WMS trên Odoo. Kết quả không chỉ là một bộ sổ sạch, mà doanh nghiệp còn kiểm soát được tồn kho theo lô theo thời gian thực, giảm đáng kể thất thoát và rút ngắn thời gian kiểm kê định kỳ từ nhiều ngày xuống còn vài giờ.

Điều quan trọng rút ra từ ví dụ này là: chỉ khi quy trình vận hành, hệ thống công nghệ và mục tiêu kinh doanh được đồng bộ, doanh nghiệp mới có thể thực sự chuyển đổi sang một hệ thống “một sổ”. Đây cũng là lý do vì sao nhiều dự án ERP thất bại – không phải vì phần mềm không đủ tốt, mà vì bài toán được đặt ra ngay từ đầu chưa đúng.

Lời kết

Câu chuyện “hai sổ” không phải là câu chuyện mới, nhưng bối cảnh hiện tại đang đặt các doanh nghiệp Việt Nam trước một lựa chọn khó tránh: chủ động chuẩn hóa, hay bị động chờ thanh tra gõ cửa. Công văn 1902/CT-CĐS và những vụ việc gần đây là tín hiệu rõ ràng rằng không gian cho “vùng xám” đang hẹp lại rất nhanh.

Tuy nhiên, VDX muốn nhấn mạnh một điều rằng: Hành trình về một sổ không phải là một dự án công nghệ, mà là một dự án chuyển đổi toàn diện – bao gồm tái cấu trúc tài chính, đàm phán lại với chuỗi cung ứng, thiết kế lại quy trình vận hành, và cuối cùng mới là triển khai hệ thống. Doanh nghiệp nào tiếp cận bài toán này chỉ bằng cách “mua một phần mềm ERP có báo cáo VAS” sẽ thất bại, như chúng tôi đã chứng kiến ở không ít dự án trước khi khách hàng tìm đến VDX.

Ngược lại, những doanh nghiệp đã đi qua hành trình này thành công đều có chung một đặc điểm: họ coi việc về một sổ là cơ hội để nâng cấp năng lực quản trị, chứ không phải gánh nặng tuân thủ. Khi báo cáo tài chính trở thành công cụ ra quyết định thực sự – chứ không chỉ để nộp thuế – giá trị doanh nghiệp cũng tăng lên tương ứng. Đây cũng là điều kiện tiên quyết nếu doanh nghiệp có tham vọng gọi vốn, M&A, hoặc mở rộng ra thị trường quốc tế.

VDX không phải là đơn vị tư vấn thuế, cũng không hứa hẹn một “phép màu” nào cho bài toán lợi nhuận sau hợp nhất. Nhưng ở phần việc mà chúng tôi giỏi nhất – biến quy trình vận hành và hệ thống công nghệ thành nền tảng cho một bộ sổ duy nhất, chính xác, tự động – chúng tôi sẵn sàng đồng hành cùng doanh nghiệp, từ giai đoạn đánh giá hiện trạng cho đến khi hệ thống đi vào vận hành ổn định.

Nếu doanh nghiệp của bạn đang cân nhắc hành trình này và muốn trao đổi thêm, đội ngũ tư vấn của VDX luôn sẵn sàng lắng nghe!